Appunti per un rinnovato assalto al cielo. VIII

Prosit! - 干杯 ! Larghe intese lungo l’asse Pechino – Berlino

di Paolo Selmi

I brindisi lungo l’asse Berlino-Pechino si sprecano: ne hanno entrambi di ben donde1 . Se la Cina è la “locomotiva del mondo”, la Germania è la “locomotiva d’Europa”… come si sente dire spesso. La quota di PIL tedesco sul totale UE è pari al 27,4%, la Bundesbank è l’azionista di maggioranza relativa della BCE,

I brindisi lungo l’asse Berlino-Pechino si sprecano: ne hanno entrambi di ben donde1 . Se la Cina è la “locomotiva del mondo”, la Germania è la “locomotiva d’Europa”… come si sente dire spesso. La quota di PIL tedesco sul totale UE è pari al 27,4%, la Bundesbank è l’azionista di maggioranza relativa della BCE,

- entrambe non a caso con sede a Francoforte,

- entrambe costruite su un identico modello di indipendenza dal potere esecutivo (modello tedesco di autonomia del bancario dall’esecutivo vs. modello francese che subordina il primo al secondo, con un elemento peggiorativo a livello comunitario in termini di controllo democratico in quanto, se per cambiare una norma a regolamento dell’attività della Bundesbank, basta la maggioranza del Parlamento tedesco, in quello europeo vige la legge dell’unanimità)2 .

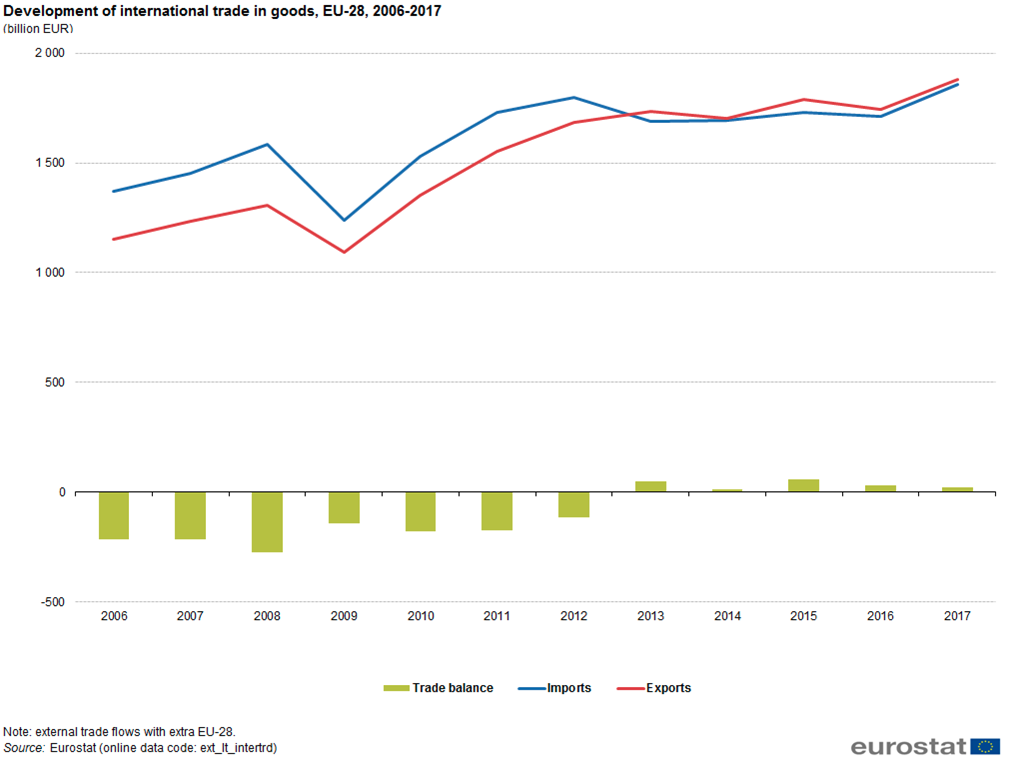

Torniamo ora a livello continentale: EU da una parte, RESTO DEL MONDO dall’altra. Ecco alcuni dati recenti: nel 2017 le esportazioni dall’Unione Europea (EU-28) sono state pari a 1879 miliardi di euro, le importazioni invece pari a 1856 miliardi, con un saldo attivo di 23 miliardi di euro (un modesto utile operativo, tradotto in termini di economia spiccia, dell’1,23%… ma almeno in attivo da 5 anni a questa parte, a differenza degli anni passati)3 :

Siccome, tuttavia, la mia pensione non la pagherà Bruxelles (e nemmeno Roma, andando avanti di questo passo, ma è un altro discorso...), proviamo ora a considerare questi dati disaggregandoli per Stati:

-

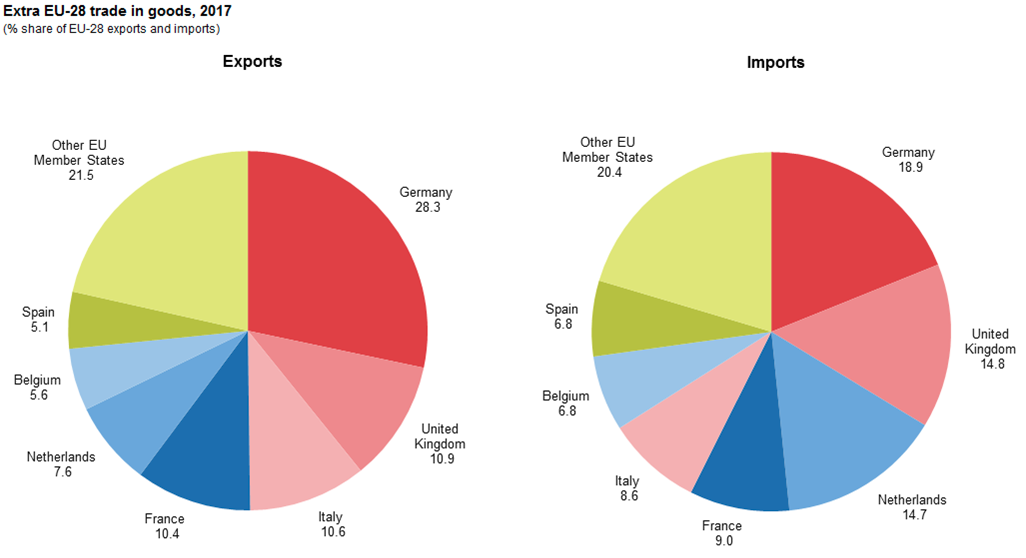

il 28,3% dell’intero ammontare delle esportazioni dell’Europa a 28 parla tedesco, quasi come GB (10,9%), Italia (10,6%) e Francia (10,4%) messe assieme!

-

La Germania risulta anche il maggior Paese importatore della UE, con il 18,9% delle importazioni, tallonato però a distanze più ridotte da GB (14,8%) e Olanda (14,7%)4 .

Eccone la rappresentazione grafica:

Cominciamo quindi a dare un nome e un cognome a chi è e sarà il maggior fruitore in Europa degli attuali e futuri corridoi commerciali con il Celeste Impero… un signore con un attivo commerciale di 244,9 miliardi di euro nel 20175 e con un attivo commerciale già di 80,8 miliardi nei primi quattro mesi del 2018, con un volume d’affari che cresce dell’8-9% di anno in anno6 !

Anche la politica di quantitative easing (QE) intrapresa dalla BCE a guida Draghi da tre anni e mezzo a questa parte, di fatto, tramite l’immissione massiccia di liquidità dovuta all’acquisto dei debiti sovrani di Grecia, Italia, Spagna e Portogallo, con conseguente azzeramento dei tassi di interesse, oltre a favorire un

-

processo in cui, come acutamente nota Vladimiro Giacché, “chi aveva di più è riuscito a trarre vantaggio dalla crisi accrescendo il divario rispetto a chi aveva di meno”7 , ha causato una

-

svalutazione dell’euro rispetto alle altre monete che ha giovato non poco al saldo attivo della Germania cui abbiamo appena accennato8 .

Una situazione, tuttavia, destinata a durare poco: il QE va tolto per gli squilibri cui si è appena accennato ma, nel momento in cui sarà cancellato, il rischio di collasso dell’eurozona è molto alto; le esportazioni caleranno in seguito alla rivalutazione monetaria dell’euro e, con essa aumenteranno i tassi di interesse e i problemi dei Paesi debitori del Sud Europa a mantenere il rapporto deficit/PIL entro i livelli di controllo stabiliti.

Attorno a questo possibile capezzale si collocano, come avvoltoi, le maggiori potenze mondiali, pronte a fare acquisti in periodo di saldi: la Germania, in buona sostanza, si trova davanti a un bivio: - continuare ad aumentare il divario tra sé e il resto d’Europa, costruendo una “nuova via della seta” a suo uso e consumo su territorio comunitario, negoziando politiche di scambio ineguale che continuino a convogliare i profitti del commercio internazionale nelle sue tasche e socializzino le perdite a danno di quelle degli altri Paesi europei, oppure

- costruire politiche economiche di riequilibrio e redistribuzione.

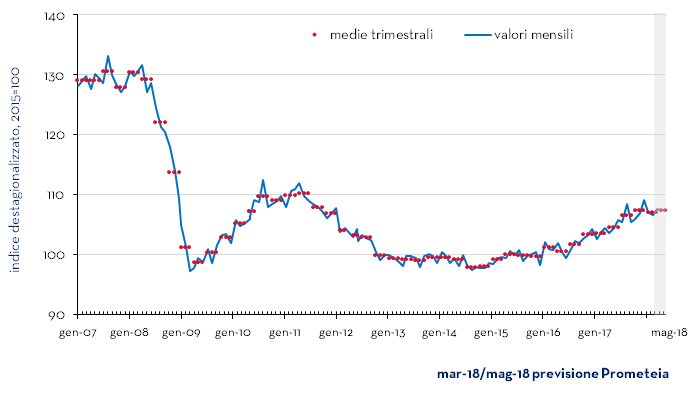

Questo, in un’Europa dove Paesi come l’Italia vedono il proprio prodotto industriale ancora molto lontano dal raggiungere i livelli pre-crisi di dieci anni fa, come mostra questo grafico molto eloquente, che fissa a 100 l’indice destagionalizzato per il 2015 e che ci vede sotto di ancora oltre 20 punti percentuali rispetto ai valori del 20079 :

In altre parole, la Germania dovrà decidere se continuare a investire (“credere” è una parola buona per i discorsi presidenziali) nel progetto europeo, inteso nel suo complesso di 28 Paesi, o fare come la Cina, con una borghesia nazionale che rafforzi i propri profitti in maniera autonoma, in una logica win-win verso l’esterno che raggiunga, in pieno stile neocoloniale, soltanto i pochi eletti di una borghesia compradora al suo soldo, piazzata strategicamente nei Paesi di transito e di destino dei propri sbocchi di capitale.

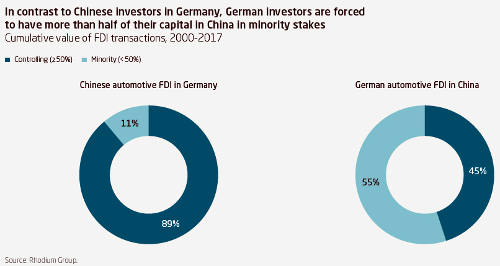

Al momento, la Germania sembra scegliere la seconda opzione e, per farlo, è disposta anche a sacrificare molto di più delle proprie proprietà, svendendo l’UE per un piatto di lenticchie, ovvero agendo sulle sedi più opportune per aprire i mercati (propri ed europei) e consentire l’acquisizione della proprietà delle imprese (proprie e europee) senza pretendere alcuna reciprocità da parte cinese. Il seguente grafico mostra chiaramente e proprio prendendo a esempio la Germania che, mentre le restrizioni in UE per le acquisizioni di proprietà e assetti aziendali da parte extracomunitario sono molto limitate, lo stesso non si può certo dire da parte cinese, nonostante i vari proclami di “apertura” a ogni sessione di apertura annuale dei lavori parlamentari di Pechino10 .

Tradotto: se un capitalista cinese che dal 2000-2017 ha comprato nel settore automobilistico aziende tedesche controllandole nell’89% dei casi e partecipandovi solo nell’11% degli stessi, un capitalista tedesco che è andato a fare lo stesso in PRC nella maggior parte dei casi (55%) ha potuto solo parteciparvi, mentre nel 45% ha potuto costruire qualcosa di suo.

Difficile pensare alla borghesia della “locomotiva d’Europa” alla stregua di una borghesia compradora, ma nel momento in cui abdica non solo a una più che sacrosanta reciprocità a livello europeo, ma persino a casa propria, concedendo sconti e non richiedendo gli stessi nel senso inverso, ma accontentandosi di un attivo commerciale concentrato esclusivamente nei pochi settori concessi (qualcuno si ricorda delle piantagioni di banane e delle monocolture?) il paragone comincia a diventare molto suggestivo...

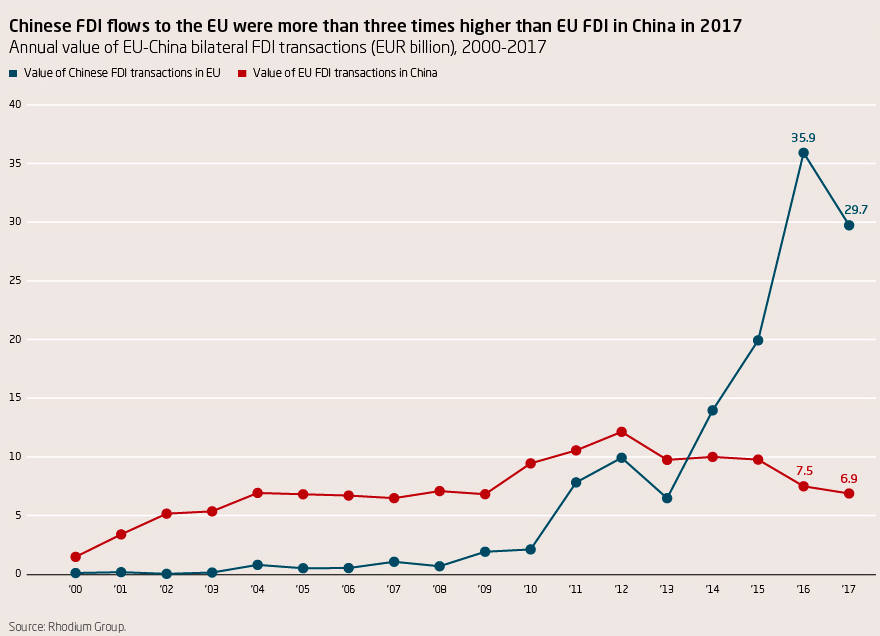

I fatti parlano da soli: la PRC in UE ha potuto investire nel 2017 per 29,7 miliardi di EUR, l’UE in PRC per 6,911 (il rapporto è meno di un quarto, altro che reciprocità!). Ma c’è dell’altro: di questi quasi sette miliardi di investimenti UE in terra di Cina, TRE QUARTI provengono da soli 4 (quattro!) Paesi “prendi tutto” (su 28! dati purtroppo in miliardi di USD) 12 : Olanda (2,17), Germania (1,54) , GB (1,5) e Danimarca (820 milioni). Le restanti briciole al resto dei “capitani coraggiosi”.

Anche in questo caso emerge una DOPPIA contraddizione :

-

fra capitalismo UE e capitalismo PRC

-

fra capitalismo nordeuropeo e sudeuropeo.

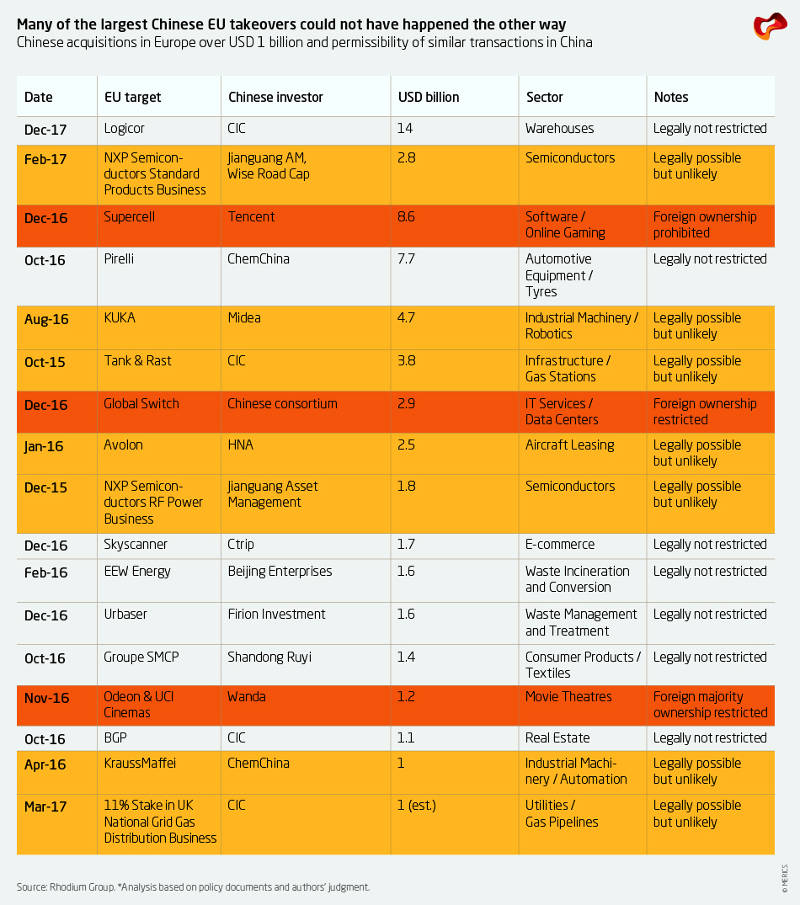

E i cinesi, ovviamente, ci marciano : le seguenti acquisizioni di ditte europee da parte di ditte cinesi, viceversa (ovvero se fossero stati i capitalisti europei a comprarle) non sarebbero state possibili (strisce arancioni) o altamente improbabili (strisce gialle): il che, in un Paese come la RPC, è un modo elegante per dire impossibili nella pratica 13 .

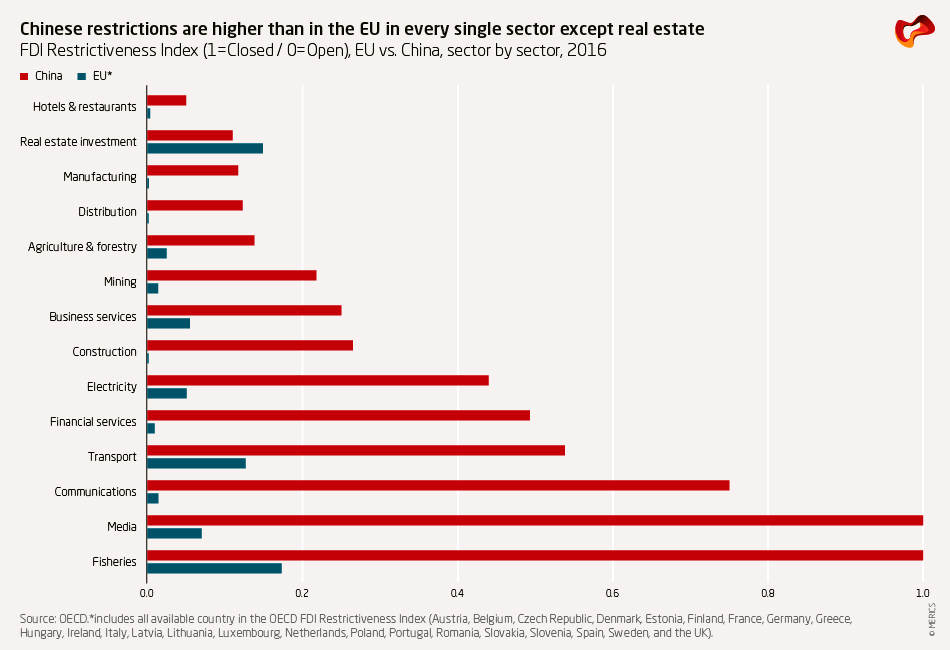

La seguente tabella mostra, attraverso l’indice di restrizione ai FDI, quanto chiusa (0) o aperta (1) sia la possibilità di investire, acquisire, ecc. in PRC e in EU14 . Ancora una volta, abbiamo la visualizzazione grafica di una relazione dove c’è un Paese che predica apertura in casa d’altri e chiude in casa propria, proprio come facevano (e fanno tutt’ora) i Paesi imperialisti occidentali nei confronti del cosiddetto Terzo Mondo (che in questo caso, spiace dirlo, ma siamo noi):

Diamo un’occhiata più attenta a questo grafico: dove battiamo i cinesi per restrizioni? Nel mercato degli investimenti immobiliari (real estate nel grafico)… poi ci chiediamo perché nel Paese di Mezzo si creano bolle che poi esplodono...

A proposito di protezionismo strisciante, torniamo un attimo al nostro Candido. Ve lo ricordate nell’ultima puntata mentre cercava, invano, di far arrivare una pedana di vino al suo cuginetto tanto intraprendente fra i ristoranti di Shanghai prima che diventasse aceto? C’è altro che lo aspetta. Ribadisco: a volte, vale la pena porre l’attenzione su altri piccoli “dettagli”, misure in salsa sinica approvate nel silenzio generale (e nell’ignavia degli stessi addetti ai lavori!), ma efficaci tanto quanto, se non di più, di certi titoloni a prima pagina da parte di parrucconi finti di oltreoceano dove l’intento negoziale appare tanto più chiaramente quanto la sparata è più grossa.

Il più “simpatico” di questi nuovi provvedimenti è appena entrato in vigore (01/06/2018): è il Comunicato della Direzione generale delle dogane n° 56 (“Comunicato su questioni rilevanti circa la supervisione dei mezzi di trasporto marittimo e aereo in entrata e in uscita dal confine” 海关总署公告2017年第56号 – 关于调整水空运进出境运输工具、舱单监管相关事项的公告)15 : in buona sostanza, per esportare nella RPC il nostro Candido dovrà conoscere in anticipo e segnalare su tutti i documenti di trasporto tutti i dettagli del destinatario, ivi compresa il suo numero identificativo di “credito sociale” (o schedatura che dir si voglia), nonché tutti i dettagli della spedizione, anche quelli che umanamente può non conoscere, dalla descrizione merce come la vogliono loro (per esempio “bambole di plastica” SI, “giocattoli di plastica” NO)16 , alla voce doganale (cinese, non italiana). Per alcuni tipi di movimento, la dogana cinese richiede addirittura la descrizione merce in cinese. Ogni mancanza a tali prescrizioni comporterà il blocco della merce in porto o in aeroporto in attesa di invio documentazione completa e/o ulteriori accertamenti.

Ora, personalmente mi piacerebbe tanto, ma tanto, poter applicare queste stesse regole in importazione. Il bilancio commerciale con la RPC tornerebbe subito in attivo senza aumentare i dazi neanche di un punto percentuale, perché avremmo anche il porticciuolo turistico di Finale Ligure, non solo quelli di Genova e La Spezia, intasati da container bloccati per

-

descrizioni merce generiche,

-

descrizioni merce false (peggio ancora!),

-

voci doganali in fattura false o inesistenti,

-

destinatari con due lettere “anagrammate” e quindi errati,

-

destinatari completamente estranei alla transazione in essere (peggio ancora!),

-

valori merce con rese Incoterms palesemente errate,

-

valori merce dichiarati in fattura che non corrispondono a quanto registrato in fase di ordine, conferma d’ordine e bonifico (il che significa, nel migliore dei casi, sottofatturazione, frode ed evasione).

E invece no, la nostra Agenzia delle Dogane riceve precise istruzioni di mandare avanti, di fare controlli doganali sporadici, di usare il cervello per separare gli errori di analfabeti in caratteri latini dal dolo conclamato e sdoganare i primi e bloccare i secondi, salvando il carico di lupini da soste e penali di ogni genere. Noi, con un passivo commerciale da colonia, non loro.

La nostra dogana ha le mani legate, ma da chi? Proviamo a rispondere: per attuare anche una semplice misura di reciprocità, occorrere il consenso europeo, comunitario. Il sistema armonizzato TARIC delle tariffe doganali è uguale in tutto il territorio comunitario, così come gli standard di controllo: non escono più visite in Italia e meno in Olanda, e viceversa. Evidentemente, “a qualcuno piace caldo”, verrebbe da dire. A qualcuno piace lo status quo, a qualcuno fa comodo che – altrove – interi comparti industriali chiudano i battenti, perché vivano i propri. Chi è questo “qualcuno”?

Una risposta ce la siamo già data: se in Europa comandano i capitalisti dei Paesi del blocco settentrionale, quelli “coi conti a posto”, quelli che “armiamoci e partite”, o “socializziamo le perdite e privatizziamo i profitti”, è inevitabile che chi tenta percorsi alternativi o opposti riceva mazzate sui denti.

L’altra risposta, a cui nelle alte sfere nessuno presta la dovuta attenzione, diventando improvvisamente miope, presbite, astigmatico e quant’altro, ma non perdendo mai l’occasione di gettare fumo negli occhi, puntando l’indice contro e catalizzando l’attenzione (e la rabbia) di classi sempre meno abbienti, sempre più subordinate, sempre più sfruttate, sempre meno piccolo-borghesi e sempre più sottoproletarie, su gommoni carichi di disgraziati ancora più disgraziati di noi, ci fa guardare dentro casa nostra. E RIGUARDA DIRETTAMENTE IL NOSTRO CAPITALE, non solo incapace di avere una dimensione “nazionale”, opponendosi ad altri blocchi nazionali, ma di avere un benché minimo respiro o prospettiva di medio termine, altro che lungo. Il tessile è morto. Dove andavano i padroni del tessile a fare ordini negli ultimi anni del secolo scorso? Erano i più furbi, vero? Quelli che “troppe tasse… non ci stiamo dentro”, e intanto rinunciavano a innovare, giocavano partite al ribasso quando ancora avevano i capitali per produrre e imporre sul mercato merci di qualità superiore? Altro che “togliere gli incentivi a chi apre all’estero e chiederne la restituzione”. Un concittadino di Di Maio ha in mano una delle maggiori ditte di valigie e borse e una delle maggiori ditte di intimo (si vede che il secondo va nelle prime, no il motivo è molto più semplice… entrambe le categorie costano niente in origine e possono essere vendute in Italia a prezzi esorbitanti perché intercettano un preciso immaginario pruriginoso di consumatrici disposte ad acquistare a prezzi più alti “per quel particolare”, comunque basta andare a Capodichino e vedere come è “addobbato” per capire di chi sto parlando …), NON riceve un euro dallo Stato, e muove migliaia di contenitori fra Nola e Rescaldina (in magazzini non di proprietà e sottoappaltati) di mutande, reggiseni, borse e affini SENZA CREARE UNO, DICASI UNO, POSTO DI LAVORO! IN UN SETTORE CHE, QUANDO ERA MADE IN ITALY, GENERAVA CENTINAIA DI MIGLIAIA DI POSTI DI LAVORO! Cosa abbiamo in programma per loro? Un monumento in piazza Plebiscito e uno in piazza Duomo?

Pertanto, alle due contraddizioni interimperialistiche sopra elencate, notiamo l’emergere di una contraddizione ulteriore all’interno dello stesso Paese: fra borghesia nazionale e borghesia compradora. Il conterraneo di Di Maio appartiene alla seconda categoria, in buona compagnia di facoltosi amichetti distribuiti su tutto il territorio nazionale. È contraddizione perché le due borghesie sono inconciliabili fra loro, in quanto fondate su due modelli di società o, meglio, su due gradi di INVOLUZIONE dello stesso capitalismo:

-

uno vecchio, tradizionalmente legato a uno schema da guerra fredda dove al Lavoro il Capitale, rappresentato essenzialmente da una borghesia nazionale, doveva concedere qualcosa, pena possibili ripercussioni politiche a suo sfavore, e

-

uno nuovo, post guerra fredda, dove al Lavoro il Capitale, rappresentato da una borghesia sempre meno nazionale e sempre più compradora, doveva togliere tutto, pena la “perdita di competitività” (così la vendevano...).

Nel primo caso, il ciclo della merce era fisiologicamente più lungo, nel secondo aveva messo il turbo ed era sempre più corto. Nel primo caso, le merci per stare sul mercato dovevano confrontarsi sul valore d’uso e non solo sul prezzo, nel secondo sul prezzo e su uno pseudo-valore d’uso (ovvero, come apparire di qualità maggiore senza esserlo).

Nel primo caso il compratore “aveva fatto la guerra”, aveva magari la quinta elementare ma si sapeva riparare la bici, aveva quindi un grado decisamente più elevato di consapevolezza dei propri bisogni e sulla qualità necessaria dei prodotti destinati al loro soddisfacimento; nel secondo, il compratore è “figlio del benessere”, ha anche la laurea ma non sa girare un bullone, un grado decisamente inferiore di consapevolezza dei propri bisogni (consumismo) e della qualità necessaria dei prodotti destinati al loro soddisfacimento (prevalere del marchio, mancanza di valutazione del rapporto qualità-prezzo su basi concrete e di risparmio nel lungo periodo, mancanza stessa della necessità di risparmio, ecc.).

La borghesia nazionale fatica oggi a reggersi in piedi, la seconda ha trasferito la produzione (e la sede!) all’estero, si limita a individuare e a generare nuovi bisogni sempre più fittizi, spremendo il settore all’osso e massimizzando un profitto sempre più risicato, a comprare e vendere. La prima crea occupazione, la seconda disoccupazione. La prima ha perso e continua a perdere quote di mercato, la seconda le ha acquisite e continua ad acquisirle. Ora, citare Mao contro gli effetti del capitalismo monopolistico cinese e la borghesia, transnazionale, compradora, italica ed europea è più una provocazione che altro… ma restituisce bene la cifra del momento che stiamo vivendo. “Chi sono i nostri nemici? Chi sono i nostri amici?” (谁是我们的敌人?谁是我们的朋友? ) Si chiedeva un giovane timoniere ancora tutt’altro che timoniere. Sull’inconsistenza, da un punto di vista marxistico, delle risposte che si dava, e sul criterio da lui adottato e che rimase decisivo in lui fino alla fine dei suoi giorni, ho scritto qualcosa17 . Senza arrivare ai suoi eccessi, per cui 395 milioni di cinesi erano con lui e 5 contro, senza più ricette di “fronti nazionali” antimperialistici dettati da Komintern inesistenti da seguire pedissequamente, forse forse, tuttavia, qualche domanda su chi sono i nostri “amici”, chi potrebbero esserlo, e chi no, potremmo cominciare a porcela. Anche perché, nel frattempo, il grande capitale, nazionale, transnazionale, straniero, le sue scelte le ha già fatte.

(Continua... Qui, qui, qui qui, qui, qui e qui le puntate precedenti)

Note

1 Materiali tratti da: https://www.fondsk.ru/news/2018/06/14/ot-pozicij-germanii-na-vneshnih-rynkah-zavisit-sudba-evrosojuza-46298.html

2 Vedasi, per esempio, la Tesi di laurea di Nicolò Fraccaroli, La BCE fra indipendenza e accountability, 2013-4, p. 23 https://tesi.luiss.it/13045/1/fraccaroli-nicol%C3%B2-tesi-2014.pdf

3 Tabella tratta da: http://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:Development_of_international_trade_in_goods,_EU-28,_2006-2017_(billion_EUR)_YB18.png

4 http://ec.europa.eu/eurostat/statistics-explained/index.php/International_trade_in_goods

5 https://www.destatis.de/EN/PressServices/Press/pr/2018/02/PE18_039_51.html

6 “German exports in April 2018: +9.3% on April 2017” https://www.destatis.de/EN/PressServices/Press/pr/2018/06/PE18_200_51.html

7 https://www.ilfoglio.it/economia/2018/01/25/news/mario-draghi-debito-pubblico-germania-175014/

8 https://www.ft.com/content/d2384ec6-eb89-11e6-930f-061b01e23655

9 https://www.prometeia.it/atlante/produzione-industriale-febbraio-2018

10 https://www.merics.org/en/papers-on-china/reciprocity

11 Ibidem.

12 http://www.fdi.gov.cn/1800000121_49_4690_0_7.html

13 Ibidem.

14 Ibidem.

15 Testo originale: http://www.customs.gov.cn/customs/302249/302266/302269/747050/index.html?from=singlemessage&isappinstalled=0

Una delle tante sintesi in inglese: https://www.ensignfreight.com/media/documents/c18/a411/f213/Announcement%20-%20Update%20On%20China%20Customs%20Advance%20Manifest%20(CCAM)%20Regulations%20(Export%20%20Import).pdf

16 http://www.cosco.co.jp/LinkClick.aspx?fileticket=QxHmXHOALv0%3D&tabid=36&mid=502

17 https://www.academia.edu/3394081/Il_substrato_confuciano_e_tradizionale_del_marxismo_di_Mao_Zedong pp.254-255

_YB18.png){kind=link}

Add comment